英矽智能介绍

英矽智能(Insilico Medicine)于2014年由Alex Zhanvoronkov成立于美国约翰·霍普金斯新兴技术中心。2019年,英矽智能将总部设立于中国香港。经过近十年的发展,英矽智能已经称为了一家全球知名的AI生物科技公司,在药物研发过程中提供端到端的高效解决方案。以下将从融资历史和投资方、技术平台、研发管线等方面梳理英矽智能的招股书。

英矽智能的业务主要分为两部分:

- AI 驱动的药物治疗管线的开发,包括内部管线以及外部合作提供药物研发服务

- AI 制药相关软件的授权

目前业务以第一个为主,并且目前营收上,与外部合作提供研发服务虽然项目数少,但是占收入的绝大部分。

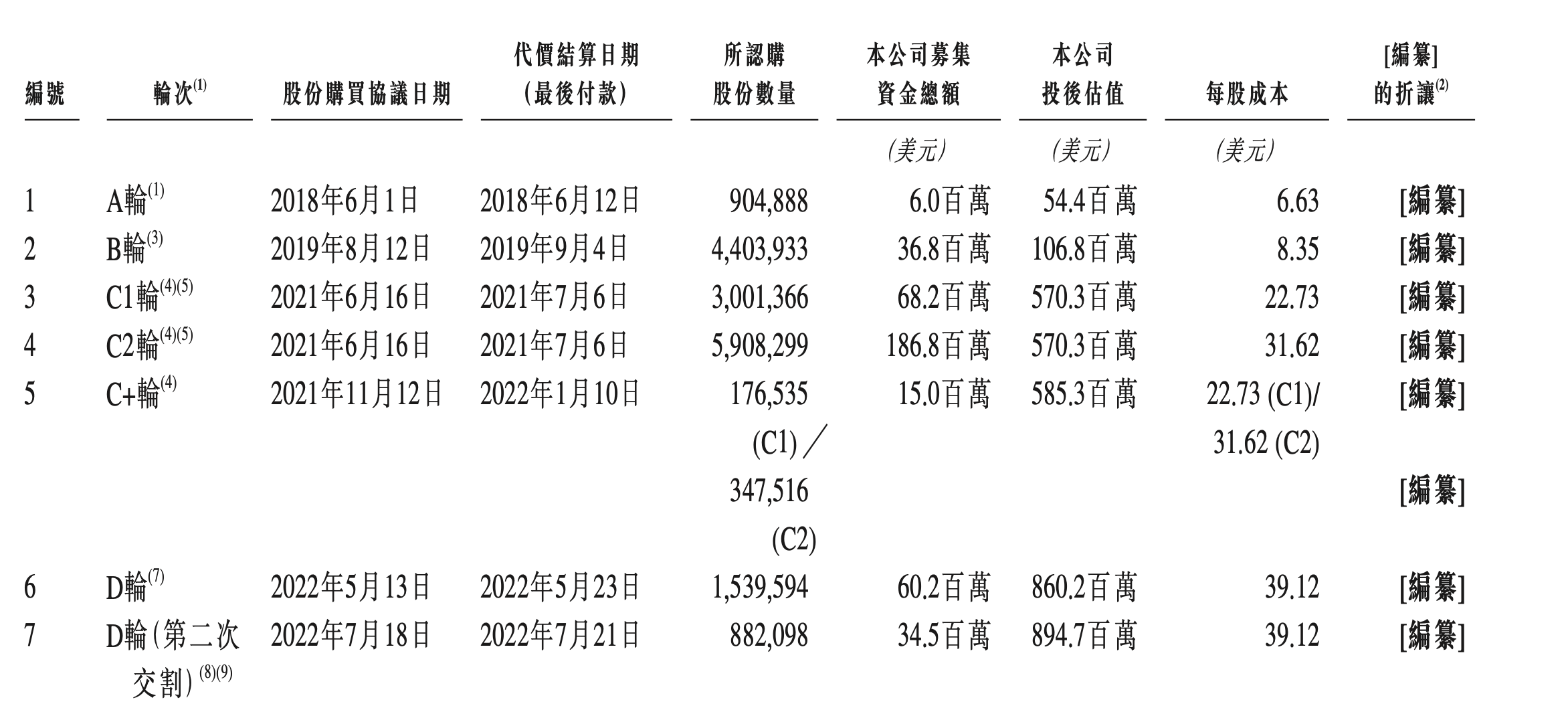

融资历史和投资方

英矽智能自2014年起经历了多轮融资,累计融资超过4亿美元,估值从2018年A轮投后5400万美元,到2022年D轮投后8.9亿美元,估值增长16倍以上,此次IPO估值和募资额度尚未确定。

来源:英矽智能招股书

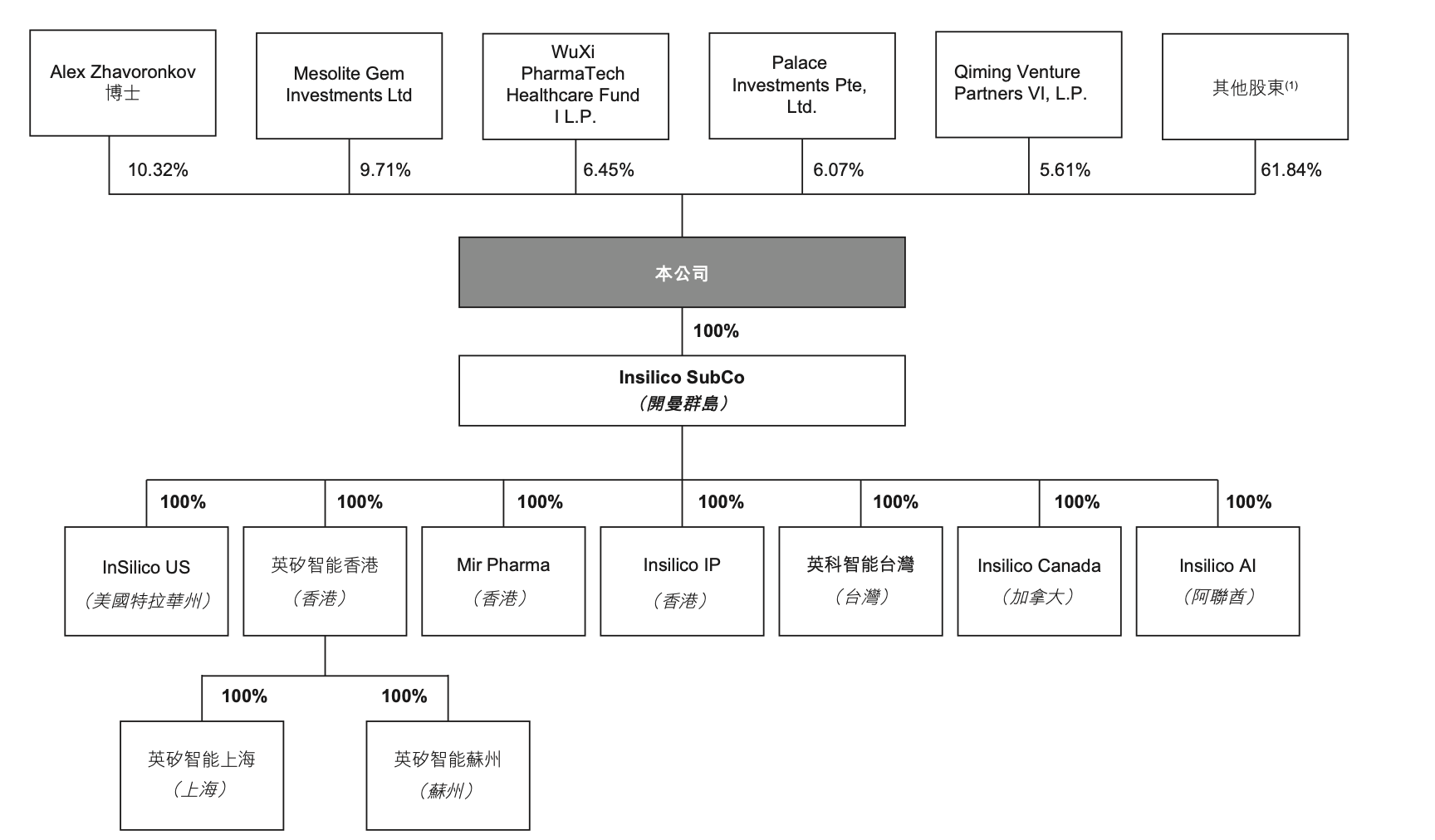

目前英矽智能的主要投资方阵容豪华:药明康德(6.45%),Mesolite Gem(9.71%),淡马锡(6.07%),启明创投(5.61%),其他投资者还包括礼来亚洲基金、百度风投、红杉中国、高瓴、复星医药等。值得一提的是,药明康德在2018年A轮开始就持续陪伴英矽智能,可以认为是其AI制药的CRO属性和自己的定位可以有很丰富的互补,并且根据招股书中披露,英矽智能的头号供应商可能就是药明康德,据记录付给它的CRO费用达到3300万美元(算不算左口袋出,右口袋入?)。此外,复星医药除了持有少量股份外,2022年还和英矽智能达成了1300万美元首付款的合作关系,目前双方在QPCTL靶点管线上共同推进。

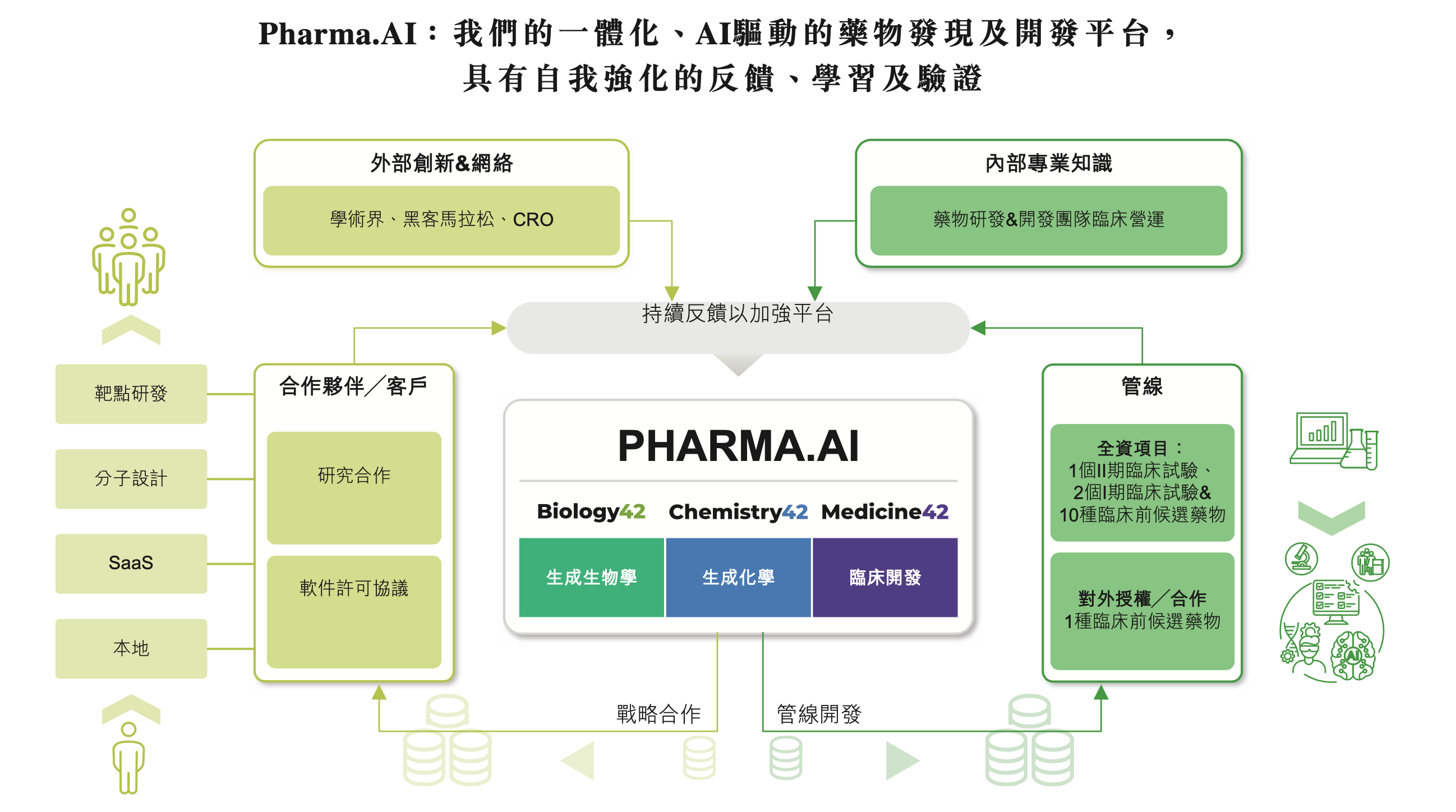

技术平台

英矽智能的技术平台由三大部分组成:

- Biology42:其中PandaOmics模块利用组学数据和各类文本、试验数据用于靶点分析、鉴定和发现,Generative Biologics是生物制剂生成,分析蛋白质、多肽等药物的相互作用等,Life Star 1是全自动机器人技术,与其他模块协同对生物标志物等进行分析。其实这三个应用中,PandaOmics相对更实在一点,其他两个更多是概念性工作。通过组学数据结合文本数据进行靶点评估不是什么新鲜的路子,学术界也有许多尝试,但是工业界对产品的打磨还是做得十分细致,毕竟是从创立开始就在开发,至今也有七八年的时间。

- Chemistry42:生成化学平台,通过结合基于结构的药物设计、基于配体的药物设计、强化学习、主动学习等技术,实现早期药物苗头化合物的快速发现和优化,Golden Cubes是用于评估药物脱靶的模块。生成模型是目前小分子AIDD的标配,往往需要结合基于物理的CADD方法。

- Medicine42:inClinico模块是用于预测临床试验,尤其是中后期临床试验的成功概率的模型方法。结合多种信息,其中除了PandaOmics中的多种指标之外,还有既往临床试验、专利、文献等。英矽智能在招股书中说明了一些制药公司可能利用这个工具分析现有管线的成功概率,另外一些投资机构也可能对这类工具感兴趣。

来源:英矽智能招股书

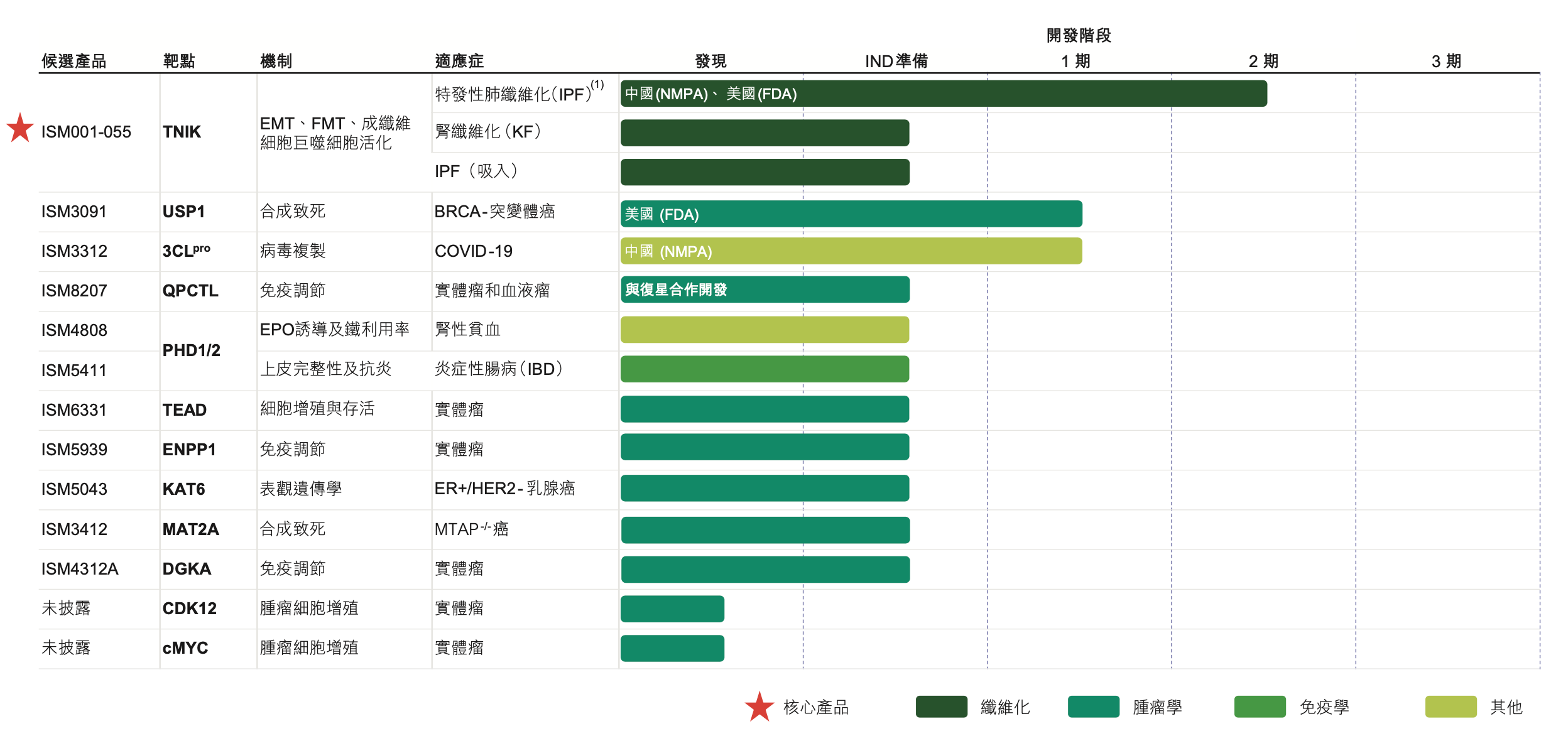

研发管线

目前拥有针对29个靶点的31个项目,全部由内部研发。

核心产品ISM001-055(亦称为INS018_055)是一种小分子候选药物,主要用于通过抑制TNIK治疗纤维化相关适应症,TNIK是一种通过Pharma.AI平台识别的新型抗纤维化靶点。于2023年4月启动了一项多中心、随机、双盲、安慰剂对照的IIa期临 床试验,以评估ISM001-055在中国的安全性、耐受性、PK及疗效,并计划于2023年下半年在 美国启动IIa期临床试验。此外,ISM001-055于2023年2月获得FDA的孤儿药认定,英矽智能有资格获得激励,包括在批准后七年的潜在市场独占权。根据估算,IPF2021年市场总额约33亿美元,目前已有两款上市药物,7款II期及以后的研发管线。关于ISM001-055的分子创新性和临床前表现,在招股书中有所体现并且已有文章进行解读:ISM001-055“比以往某些AI制药公司的某些AI设计的分子创新性要好不少,毕竟和此前报道的TNIK抑制剂结构差异很大”,临床前动物模型也显示ISM001-055在提高肺功能方面与尼达尼布相当的效力以及抗纤维化活性,联合使用ISM001-055与吡非尼酮仍可大幅减弱纤维化发展、改善肺功能及减少纤维化面积,比单独使用表现出更好的疗效。在新西兰和中国的I期健康人临床试验中,也表现出了较好的安全性和耐受性。后续的潜力有待IIa期试验的结果。

来源:英矽智能招股书

其他的管线主要涉及肿瘤学和免疫学,进入临床阶段的还有合成致死概念的USP1小分子抑制剂,对同源重组缺陷的肿瘤有治疗潜力;COVID-19的3CLpro共价抑制剂。

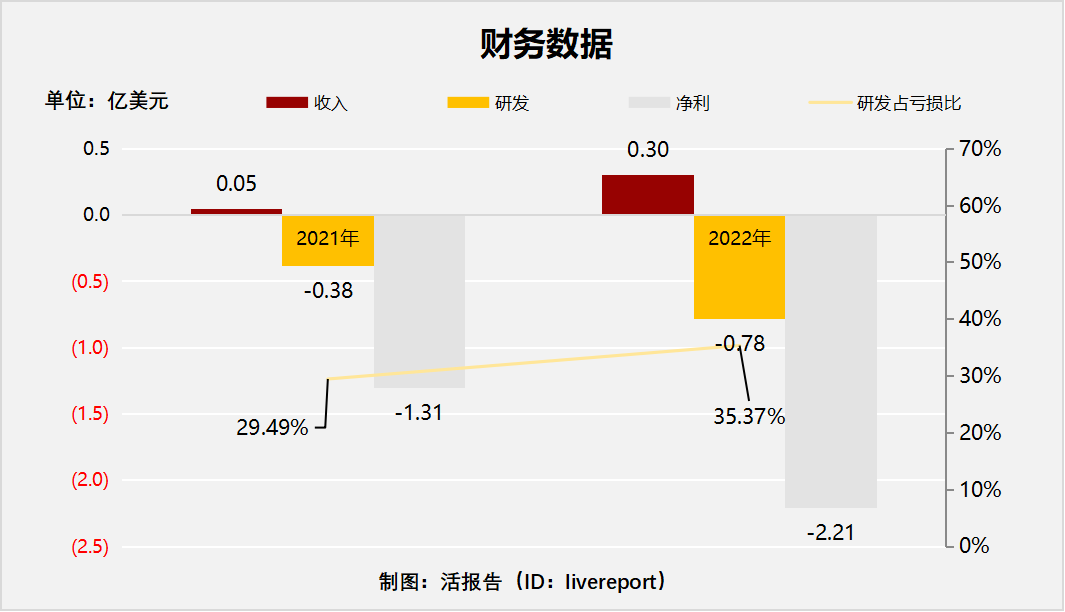

财务数据

来源:活报告

营收主要是软件授权和药物研发服务,软件授权每年仅有就一两百万美元,其余为药物研发服务,尤其是2022年的2800万收入,来自于复星和赛诺菲的首付款和项目推进付款。可以说,AI制药靠卖软件基本不赚钱。

由于管线数量众多,加上内部技术平台的研发投入,2022年英矽智能亏损2.21亿美元,亏损主要源于研发成本的提高。

创始人Alex Zhavoronkov

这部分请看上一篇博文。

我的看法

中国友好的生物科技公司

英矽智能的总部落在香港,最新的机器人实验室位于苏州,创始人Alex在这两个地方度过了大部分时间。Alex 认为国际媒体对中国的评价是不够公允的,认为科学应该置于政治之上,很遗憾的是很多情况下政治往往会影响科学的进步。英矽智能在中国的发展收到了广泛的关注,并且政府领导人也十分欢迎并且支持英矽智能的发展,这可能也是英矽智能选择落地香港的原因。

LLMs 和量子计算的热点

英矽智能在招股书中也不乏一些“蹭热点”的语句,例如PandaOmics中可以使用ChatGPT类LLMs的自然语言问答,对靶点相关信息进行分析。但是个人觉得就靶点分析这件事情而言,自然语言的输入输出反而不符合逻辑理性的需求,首先需要自然语言输入输出的人可能在靶点分析方面本身不专业,其次是专业的人反而觉得这样的形式束手束脚,有点鸡肋。

另外,在计算化学层面,英矽智能也在探索量子计算用于解决计算化学中超高的算力需求。但是目前仅仅处于概念阶段,在可以预期的未来难以落地。

英矽智能可以称为是AI制药的领军企业之一

彼时2014年,AI 刚刚起步。AI 在制药领域的应用也尚不如现在这么火热。疫情带来的对人类健康的极大关切进一步推动了AI制药的火热。业内有观点认为,生物技术公司的泡沫破裂在2019年就已经开始,只是由于疫情的原因给它们“续了一口气”。大浪淘沙,大部分公司注定在制药历史上仅仅停留一小会儿。

英矽智能的文章发表数量、各类论坛、专利等都是同类公司里相对最多的。对比国内的一大票公司,停留在概念。“几乎每个月都有新的文章结果发表。”

英矽智能的软件授权不走SaaS道路

- 本身定位是生物制药公司,而非工具属性的公司,工具主要供内部使用。 从收入占比上也能看出来,每年的软件授权收入在1000万美元上下,在没有大额外部合作的2021年,软件授权收入大致占1/4,在复星医药和赛诺菲的大额订单收到的2022年,软件授权收入仅占5%。

- 对于生物技术公司的价值只有拥有自己大量专有组学数据的公司才能体现。 对于靶点发现平台PandaOmics,重要的层面一方面为数据分析模块和一定的预测模块,另一方面是组学数据来源,这是和其他AIDD工具不同的地方,例如薛定谔相关的软件只提供工具而不提供输入给工具的数据。如果是小型的生物技术公司,没有自有的大量组学数据,不同的生物科技公司使用的都是一套系统,那么在靶点有限的情况下,系统对于同一个适应症提出的新靶点都是相同的。这种情况下,卖给如此多的小型公司体现不出差异化的价值,而且许多小型公司也付不出这个💰(单个客户35万美金)。

- 对于英矽智能本身而言,靶点发现能力也是自己的壁垒之一。 大量销售SaaS服务相当于将自己的一部分长板砍去。(不过前提是这个系统真的有吹的那么厉害)给少数几个大公司使用有利于自己的品牌建立,一方面也能保持自己的独特优势。